撰文:shaunda devens,Blockworks Research 分析师

编译:Yuliya,PANews

过去 20 天,Ethena 的去中心化稳定币 USDe 供应量增加了约 37 亿美元,主要受 Pendle-Aave PT-USDe 循环策略推动。目前,Pendle 锁定了约 43 亿美元(占 USDe 总量的 60%),Aave 存入资金规模约 30 亿美元。本文将分解 PT 循环机制、增长动因及潜在风险。

USDe 的核心机制与收益波动性USDe 是一种与美元挂钩的去中心化稳定币,其价格锚定并非依赖传统的法币或加密资产抵押,而是通过在永续合约市场进行 Delta 中性对冲来实现。简而言之,协议通过持有现货 ETH 多头,同时做空等量的 ETH 永续合约,来对冲 ETH 价格波动风险。这种机制使得 USDe 能够通过算法稳定其价格,并从两个来源捕获收益:现货 ETH 的质押收益和期货市场的资金费率。

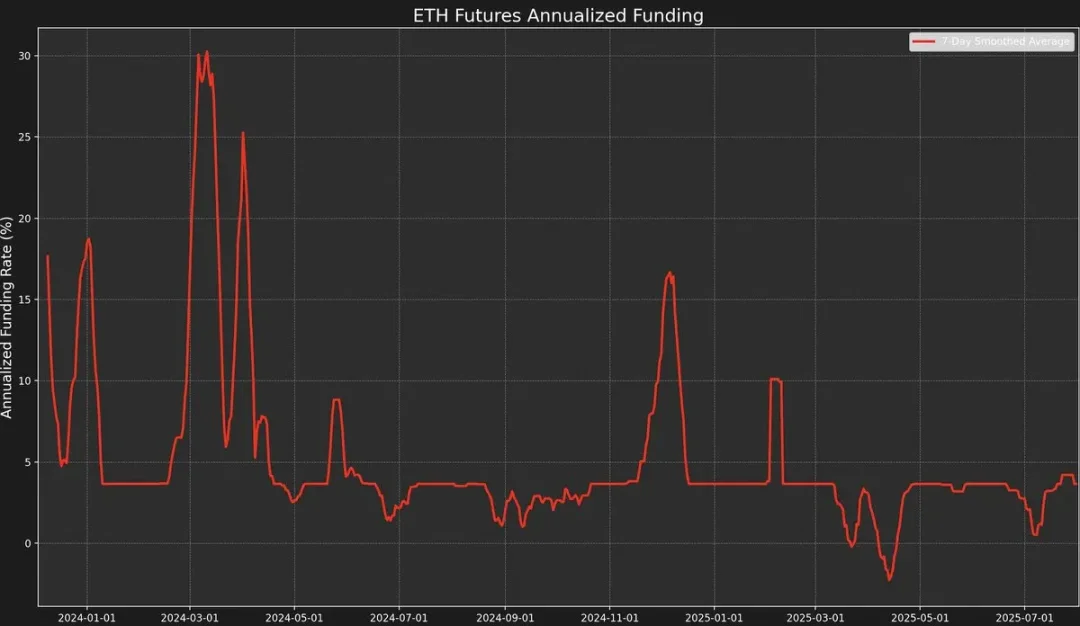

然而,该策略的收益波动性较高,因为收益依赖资金费率。而资金费率由永续合约价格与标的 ETH 现货价格(「标记价格」)之间的溢价或折价决定。

在市场情绪看涨时,交易者会集中开设高杠杆多单,推动永续合约价格高于标记价格,从而产生正的资金费率。这会吸引做市商通过做空永续合约、做多现货来对冲。

然而,资金费率并非总是正值。

在市场情绪看跌时,空头头寸增加,会使 ETH 永续合约价格低于标记价格,导致资金费率转为负值。

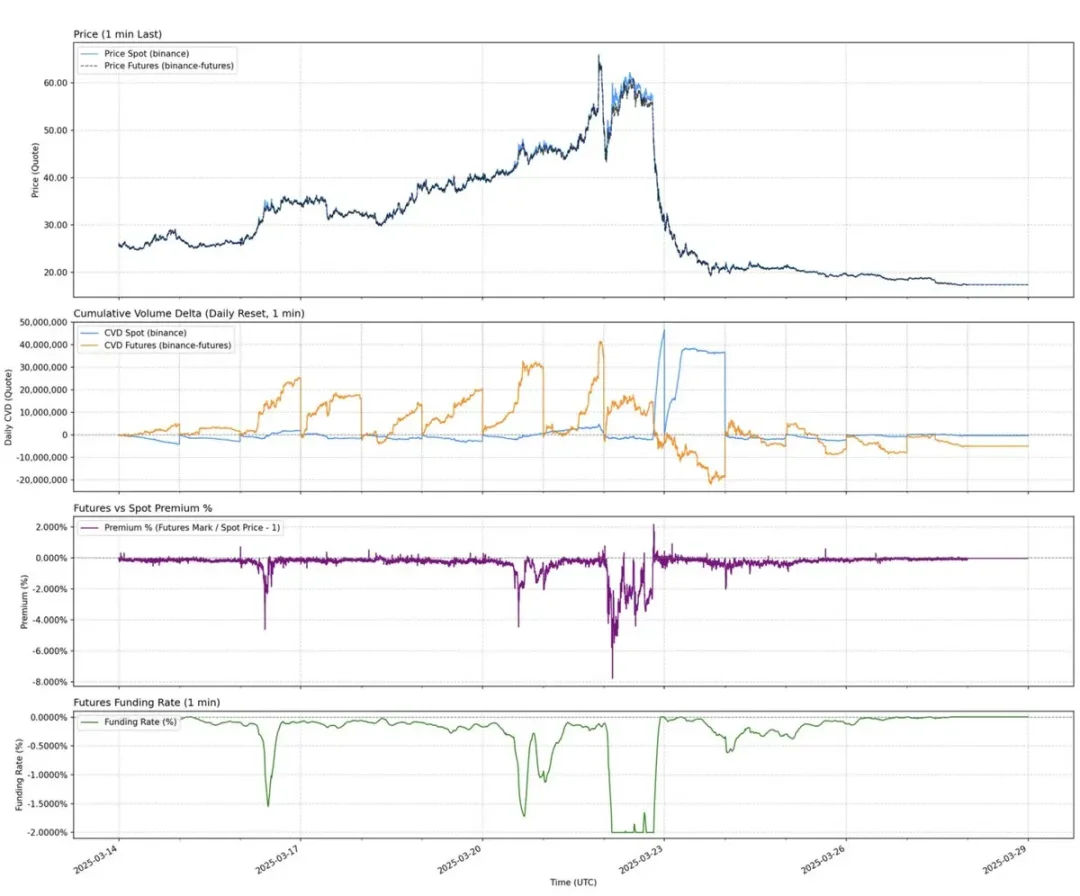

例如,近期 AUCTION-USDT 因现货买入与永续合约卖出形成的现货溢价,导致 8 小时资金费率达到 -2%(年化约 2195%)。

数据显示,2025 年至今,USDe 的年化收益率约为 9.4%,但标准差也达到了 4.4 个百分点。正是这种收益的剧烈波动,催生了市场对一种收益更可预测、更稳定的产品的迫切需求。

Pendle 的固定收益转化与局限Pendle 是一个 AMM(自动做市商)协议,可将收益型资产拆分为两种代币:

-

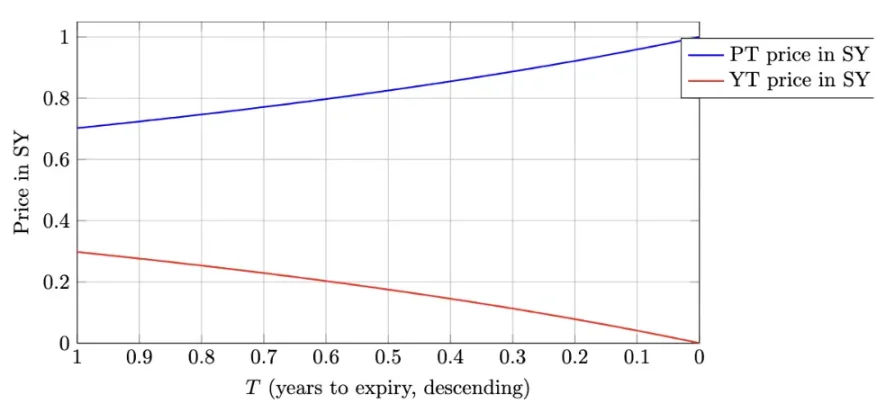

本金代币 (PT - Principal Token):代表了未来某个确定日期可赎回的本金。它以折价交易,类似于零息债券,其价格会随时间推移逐渐回归面值(如 1 USDe)。

-

收益代币 (YT - Yield Token):代表了在到期日之前,基础资产所产生的所有未来收益。

以 2025 年 9 月 16 日到期的 PT-USDe 为例,PT 代币通常以低于到期面值(1 USDe)的价格交易,类似于零息债券。PT 当前价格与其到期面值的差额(按剩余到期时间调整),可反映隐含的年化收益率(即 YT APY)。